5年後のぷちFIREの前提を決める

私は、現在50歳ですので、5年後は、55歳になります。

現在の定年の定義は、65歳としていますが、おそらく自分の場合も

変更はないと言われています。

ここでいうプチFIREちは、プライベートを優先して、

完全FIREしないが、仕事(労働)収入は、15万円/月を考えています。

前提条件として

- 56歳で給与収入は、月収15万円程度

- 家族は妻と息子の3人

- 息子はこれから教育費1000万円かかる

- プライベートの時間は週に2日は完全自由

本業から身を引くので収入が減ってしまいがちです

セミリタイア後は、貯金や資産形成で得た資産運用で得る収入で生活していくことになります。

働き方や年金制度、新しい生活様式など、様々なものが変化している時代だからこそ、

ぷちFIREしたいのが本音です。

一番は家族の理解が必要になると思います。

家族を養うためのお金があればいいんでしょ?

そんなの当たり前でしょ!

教育費含めるといくら必要か分かってるの?

ぷちFIREなんて、夢のようなこといって

Do not say it again !

55歳までにぷちFIRE。生活に必要な貯金額は?

セミリタイア生活には一定の資金が必要です。

では、一体どれくらいの資金を準備しておく必要があるのでしょうか。

貯金をしてからぷちFIRE、FIREを目指すとなると

若い時期、すなわち30代、40代であれば考え方としてありです。

50歳だと、貯金が5000万円とか1億円とか必要って

ちまたのビジネス本には書いてあります。

ちょっと難しいですよね。頑張る気になれません。

なので、50代ならば貯金できる期間が少ないので、貯金額で考えるのではなくて、

不労所得を考えたほうがBestです。

あまり細かく計算しても、将来どうなるのかは、誰も分からいので、

ぷちFIREのときの年収で考えるとわかりやすいです。

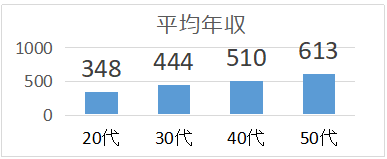

年代別の年収はこんな感じです。

今、50歳なので年収620万より、不労所得が多ければFIREできる。

ぷりFIREであれば、(月収が15万円あれば)、15万✖12=180万なので、

620万−180万=440万円/年の不労所得があれば上がり!

不労所得なら年令に関係ないので年金の心配もないしね

結論、55歳までに、年間440万円の不労所得つくることが、ぷちFIREの上がりと考える。

ぷちFIREを実現するための3つのポイント

生活費の把握

まず最低いくらの生活費が必要なのかを把握することが必要です。

うちの場合、毎月40万円支出があり、

子供の教育費に年間100万円です。

年間580万円の生活費が必要ですな。

年間580万円の支出から、節約できることはないか?

考えてみなさい。

人生の3大消費(住宅費・教育費・保険代)を

もう一度精査したら!

軍資金の準備

不労所得をつくるためには、考えられるのは、

- 株式投資(日本株、投資信託、国債、外国株)

- 不動産投資(マンション、アパートなど)

- 著作権を取得(書籍など)

が考えられます。

現在の収入から、節約して投資へまわす軍資金をねん出することも必要です。

また、副業を行って、まとまったお金を作りましょう。

資産運用を行う

必要な資金を貯めるのは、一般的なサラリーマンでは、かなり遠い目標と思える人も多いでしょう。

特に低金利の現代では銀行に貯金していても大きな利息は望めません。

積極的に資産運用をしてお金に働いてもらうのも、ひとつの方法です。

資産形成を検討し運用していくことが重要なのです。

セミリタイアするなら資産運用がオススメ

生活費を貯金だけで準備しようとすると、かなりの金額が必要だということが分かります。

ぷちFIREでは資産運用をしてお金に働いてもらう(不労所得を得る)必要があります。

不労所得を得られる代表的なものには、利子や配当所得が挙げられます。

しかしこれらから大きな不労所得を得ようとすると元手もかなり必要となります。

例えば、配当所得で月20万円(年間240万円)得ようとすると、年利3%で計算した場合、8,000万円の元手が必要になります。

そこで考えたいのが「不動産投資」です。

不動産投資はほとんどの人が金融機関から融資を受けて始めます。

不動産投資ローンを組むことでレバレッジ効果を得ることができます。

「レバレッジ」とは「てこの原理」という意味で、少ない資本(力)で大きなリターンを得られることを「レバレッジ効果がある」と言います。

よく、不動産投資の話では、組んだローンの返済金は、自分の給与収入等から支払うのではなく、得られる家賃収入から天引きされるようなイメージです。

自分の代わりに入居者がローンを返済してくれるようなものです。

って言われるけど、これはダメ!

不動産投資をローンで行うのではなくて、副業から得られるお金でまわす。

ここがリスクをとらない「ぷちFIRE」

ぷちFIREすると、毎月安定した給与収入は期待できなくなります。

なのでそれまでに不労所得を得られるように資産形成する必要があります。

そこでオススメなのが不動産投資です。

しかし、この投資へまわすお金は、生活費からださないことが重要です。

もしも、不動産投資をして失敗したら50代での挽回は大変ですから。

中古ワンルームマンション投資でセミリタイア

ぷちFIRE生活を目指しているサラリーマンの間では、中古ワンルームマンション投資が注目されています。

次のような理由で人気があります。

・本業に支障をきたさない範囲で、

・他人資本で資産運用ができる

マンション1棟に投資するとなるとハードルは高くなります。

しかしワンルームマンション1戸なら、サラリーマンという安定した属性を活かしてローンを組むことが可能です。

とは言え、ワンルームマンション1戸だけでは不動産投資ローンを完済したとしても、毎月入ってくる家賃収入だけでは暮らせないでしょう。

そこでお勧めしたい戦略が、キャピタルゲイン(売却益)を狙うことです。

1戸目に購入した物件を一定年数持ち続け、途中で売却する方法です。

購入した金額よりも売却した金額の方が高ければ高いほど、儲けは多いです。

購入金額 < 売却金額 =儲け

この儲けで、さらに利益の出やすい物件に投資するのです。

最終的には1棟物の物件を数棟保有するのがゴールです。

まとめ

不動産投資は貯蓄よりも効率よく資産形成ができます。

サラリーマンは与信力があるので、不動産投資ローンを組みやすいという強力な武器があります。

この武器を活かして、まずはワンルームマンションから投資するのがオススメです。

そして売却益(キャピタルゲイン)を狙っていき、徐々に保有数を増やしていきましょう。

不動産投資は、一定規模になればぷちFIREすることは十分可能です。

不動産について、知識をつけておきましょう。

こちら下記Linkの投資の学校をご紹介します。

株式投資の学校株式投資の基礎知識

3年前に、私が受講したスクールをご紹介します。

コロナ渦の環境になってからZoomで受講できるようになりました。

最初は、無償スクールがあります。

私はそれを受講して、本授業はうけず、DVDを購入して独学で学びました。

無償スクールだけでも、有料級です。

また、この投資学校(ファイナンシャルアカデミー)は、開校して20年も継続されており

勧誘のない状況下で、安心して無料授業を受講できます。

株式投資が始めたな方には、本で学ぶより効率的ですよ。

コメント