今、FIRE が20代、30代で騒がれていますが、疑問に思います。

仕事をしないで自由に生きることが本当に良い人生なのか?

人それぞれですが、私自身仕事を3ヶ月休んだ時期があります。

その間は収入は普段と同程度収入があり

好きなことだけで過ごせる時間が3ヶ月ありました。

でも、はじめの1ヶ月はいいですが

3ヶ月目に入ると仕事がしたくなりました。

今、会社員ですが仕事のやり甲斐はあり、プロジェクトを終えた後の達成感は快感です。

一番丁度いい生き方は、やり甲斐のある仕事を持ちながら、不労所得かある生活だと私は思います。

人それぞれ価値観が違いますが、FIRE ではなく、プチFIREをおすすめします、

ここでは、早くプチFIREをするために、ファイナンシャルアカデミーの無料講座から学んだ内容をまとめました。

参考にしてみてください。

切り口の違うテーマがあり全てお金の基本的な知識は無料で学べ、分かりやすい内容となっています。

是非、試されたらと思います。

その中で、プチFIFEに必要な重要な3つ項目についてご紹介します。

経済的の自由とは

FIREの前提は、生活費よりも不労所得が多いことです。

当たり前ですが、このイメージをもっていないといつになれば叶うのか明確にできないですね。

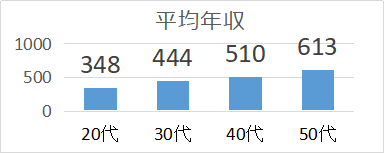

考え方は、20代~50代の年収でみて一番年収が上がる50代の平均年収を目標にすることがよいとされています。

人それぞれ、生活の質、内容は異なるので、一概には言えませんが、私も

この600万を一つの目標としています。

生活費<不要所得(約600万円)

どの方法で所得を作るのか

基本的に所得を得る方法は2つです。

①ビジネスなどの権利収入を得る方法。

②資産運用などで不労所得を得る。

短期間でアリーリタイアするためには効率的に稼ぎ、トマ・ピケティの薯「21世紀の資本」でいっている。過去約2000年の歴史を調査した結果得られた r>gです。

| 資本収益率(r) :不動産、株式、債権などの収益の上昇率 |

| 経済成長率(g): 働いて得ることのできる所得の上昇率 |

| 平均5% > 平均2% |

| 資本収益率(r) 経済成長率(g) |

| つまり資産運用の方がお金が増えるっていっています |

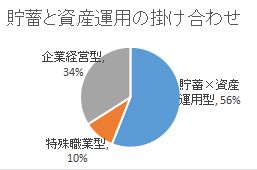

資産運用の特性

次は、得られたお金を増やす活動が必要です。

資産運用は、貯蓄と資産運用の掛け合わせできまりす。

掛け算ですから、貯蓄が、0では何年経っても0です。

| 0からお金を生み出せる : ビジネス |

| 0からお金を生み出せない : 資産運用 |

実際に富裕層の割合を知っていますが?

意外に多いのは、まず働いてお金を貯金しながら投資をしている割合が高いことです。

一番、合理的で誰でもできる方法です。

株式を年利10%で運用した場合のイメージ

元金0なら、いつになっても0です。

明らかに、元手が多いほうが効率的。

1000万円貯めるために元で100万円で、毎月3万投資したほうが、

500万円貯めて投資するより早く貯めることが出来る。

これからどれだけ貯蓄へ回せるかで、貯めるスピードが違う。

| 頭金100万円を株式投資で「年利10%」で運用した場合 |

1000万円の資産になるのはいつか?

| 月5万円積立 | 9年で達積 |

| 月3万円積立 | 11年で達成 |

| 月1万円積立 | 17年で達積 |

基本的な3つの準備内容

支出コントロール

固定費の徹底的な削減について、人生でかかる費用をざっとみていきましょう。

50年間にかかる主に削減すべき費用は以下になります。

| 住居費 (6000万円 月10万) |

| 自動車維持費 (3600万円 月6万) |

| 水道光熱費 (600万円、月1万) |

| 保険料 (1800万円、月3万) |

| 通信費 (600万、月1万) |

| サブスク (600万、月1万) |

| 合計 1億3,200万円 |

事例1.住宅費の削減方法

賃貸ならば、住居費を交渉し負担を減らすこと。

大家さんが暇な、5,6,11月は異動も少ないため、

この時期に交渉すれば家賃を見直してくれる可能性があります。

事例2.物件購入の時は、以下の式が成り立ちます

1か月あたりの想定家賃収入 × 200倍 = 最適な購入金額

年間6%の家賃収入が見込めることが、不動産投資の損益分岐点で、それが200倍になります。

ただ、新築物件は、宣伝費、営業活動にかかつ費用が販売価格に乗っていますのでこの方程式はほぼ成り立たない。

控除の活用した節税

たとえば「セルフメディケーション税制」の活用などがあります。

セルフメディケーション税制は、医療費控除の特例として、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日以降に、要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けることができるものです。

薬局で薬を買う前に確認しておきましょう。節税になります。

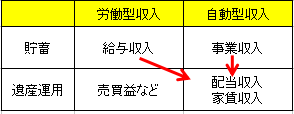

収入を上げる貯蓄術

給料が入金されるまえに、費目別に口座をわけて自動で仕分けを強制的におこなう。

そうすることで、考える時間もへり、無駄な支出、衝動買いなども抑えることが出来る。

リズムにのってくれば、自己投資へ回せるお金は、さらに自己投資することでもっとお金が増えるスパイラルになります。

資産運用でスピードアップ

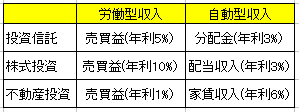

資産運用の種類と特徴を知る

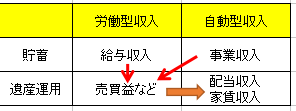

労働型収入:資産を安く買って高く売るなど毎回自分で働きかけることで得られる利益

自動型収入:家賃収入、配当金など何もしなくても得られる利益

うまく労働型の収入をためて、それを自動型へ回していくイメージが大切。

株式投資を味方につける

株式投資の「ルール」を身につけることで資産を増やす

株式投資の大きな魅力のひとつは、私たちの身近にある商品やサービスを生み出している企業への投資を通して

自分の資産を大きくしていくことができることです。

「貯蓄から投資へ」という言葉に象徴されるように、今の時代、預貯金だけではお金は増えません。そこで、積極的にお金に働いてもらおうと株式投資に取り組む人が増えています。

日本証券業協会の調査によると、個人投資家は年々増加傾向にあり、2018年度は約2,000万人にも上っています。つまり、6人に1人はもう資産運用を始めている時代なのです。

一方で、なんとなく株式投資を始めた人の、実に80%が失敗してしまうとも言われています。こう聞くと「やっぱり株式投資は怖い…」と思ってしまいがちですが

実は、失敗する人のパターンは大きく分けると「3つ」しかありません。

「買う基準がない」。「売る基準がない」。そして、「下落に備えていない」。

「人にすすめられたから」「なんとなく値上がりしそう」といった曖昧な理由で買い、

「株価が思ったように上がらない…」「今は下がっているけど、いつか上がるはず…」と思っているうちに

売るタイミングを逃し、結果的に損失が膨らんでしまう。そういった失敗をする人は後を立ちません。

ですから、「株式投資スクール」では、銘柄選びの基準や買う基準、売る基準を徹底的に学びます。

「株式投資スクール」で伝えている「銘柄を買う基準」のひとつに

「過去・現在・未来の営業利益が右肩上がりか」というものがあります。株価は、その企業の株を欲しい人が増えれば増えるほど上がっていきます。過去も現在も、そして将来に渡っても、本業の利益である「営業利益」が増えている会社には間違いなく成長性があります。

このように、株価が上がるのには、きちんとした理由があります。そして、上がる理由をしっかりと見つけるための基準があるのです。こうした基準を知らずして売買を行うことは、ただの「ギャンブル」でしかありません。

なんとなく始めた人の80%の人が失敗してしまう「株式投資」

株価が上がる会社を見つけるためのルールは、一つひとつはとても単純でわかりやすいものです。例えば「株式投資スクール」で伝えている基準のひとつに「割安なものを選ぶ」というルールがあります。私たちが日常生活で買い物をする時にも、割安感があるものを手に入れられると嬉しくなります。

株式投資の世界でも、同じです。株価が割安かどうかを教えてくれる代表的な指標として「PER(株価収益率)」という指標があります。PER、株価収益率、と聞くと難しそうですが、実は「株価÷一株益」という簡単な割り算で計算することができます。

PERは簡単にいうと、「会社が儲ける力の何倍の価格がついているのか」を表している指標です。

そして、世界的に見た平均値は「15倍」となっています。

つまり、株価がPER15倍より低い=今なら割安な価格で買えるかもというひとつの基準になるわけです。

このように、株式投資のルールを身につければ身につけるほど、まるで「宝探し」のように、利益をもたらしてくれる可能性のある銘柄を自分自身の判断で見つけることができるようになっていきます。

「株式投資スクール」では、基本的な取引の仕組みはもちろん、銘柄選択の基準、決算書の読み方、売買タイミングをはかる方法、リスク管理の方法まで、安定的な成果を出すために必要な実践ノウハウをわかりやすく、かつ体系的に学ぶことができます。

不労所得でアーリーリタイア

不動産投資は「知らない人が損をする」投資

不動産投資の大きな魅力のひとつは一度よい物件を手に入れることができれば、長期的に安定した収入を得られるということ。そのため、昔から人気のある王道の投資です。また最近では、もともと土地やアパートを持っている「大家さん」でなくても資産形成や定年後の年金づくりとして不動産投資に取り組む人が急激に増えてきています。

ただ、残念なことに、不動産は決して「買えば儲かる」というものではありません。人から勧められるままに購入した結果、思わぬ落とし穴にはまってしまう人は少なくないのです。

不動産を購入する時は、不動産業者が色々と教えてくれるため、それほど知識がなくても自己資金さえあれば買うことができます。しかし、いざ運用を始めてみると「結局、毎月の収支がマイナスになる」「空室が多く、想定した家賃を得られない」「手放したいのになかなか売れない」など、想定とは全く違う状態に陥ってしまう可能性もあるのです。

まずしっかりと知っておく必要があるのは、不動産業者は「物件を売るプロ」であって「資産を増やすプロ」ではない、ということです。そして、不動産には「資産を増やしてくれる物件」と「資産を減らす物件」があるということです。

私たちが手に入れるべき物件は「高い収益性、長期的な収益性を望むことができるのに、割安で買える物件」です。そういった物件は、自らの知識で見極め、自らの手で勝ち取るしかないのです。

不動産投資は「知る人が得をする」投資

不動産投資に必要な一つひとつの知識やテクニックは決して難しいものではありません。例えば有名な収益力指標のひとつである利回りは、「想定年間満室家賃÷物件価格×100」という簡単な計算で求めることができます。

ただ、誰もが知っている利回りも、見方を変えると意味合いが180度変わります。物件情報に書かれている「利回り◯%」という表記をそのまま素直に受け取っていませんか?そして、「この利回りでは検討する価値はなさそうだな」などと安易に判断していませんか?利回りは計算するものではなく「自分で作り上げるもの」です。利回りの計算式を知ることで満足するのではなく、ちょっと見方を変えるだけで、「家賃を底上げする」「購入価格を引き下げる」ことができれば、利回りを高められるということがわかります。

つまり、自らの力で条件に合う、魅力ある物件を作り出すことができるのです。後はその具体的な方法を知るだけです。

「不動産投資スクール」では、価格交渉の実践的テクニックを44項目に渡って伝えています。

「価格を下げる」というのは一般的には売り手にとってマイナス要素に感じられますが実は「価格を下げる」ことが売り手の利益になるような交渉の方法もあります。つまり、相手のメリットになることをしっかりと伝えられれば、納得のうえで価格を下げてもらうことができるのです。

不動産投資はこのように「知っているか、いないか」によって大きく差が出る投資なのです。

「不動産投資スクール」では、物件選び、収支計算、価格交渉、物件のバリューアップ、運用方法からリスク管理の方法まで不動産投資で安定して成果を上げるために必要な知識と実践的なテクニックを知識ゼロから体系的に学ぶことができます。

アーリーリタイアできれば

時間とお金によゆうがあればこんなことやってみたい。

バケットリストを作ってみました!

コメント