こんには、ワタントです。

現在の住宅ローン金利は、0.64%です。

物件購入時、変動金利を選択してから6年たちましたが、

金利の変動はなく、0.64%をキープしています。

この100万円は、投資としてではなく、貯金するよりは金利が高い0.64%の

ローンへ繰り上げ返済することにしました。

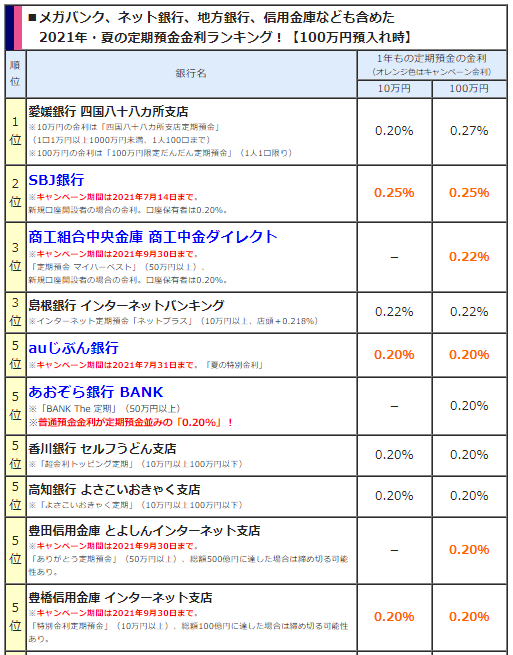

現在の1年ものの定期預金金利は、高い愛媛銀行の0.27%です。

ということは、投資をしないで確実に節約するためには、住宅ローンを返済したほうが、

0.64%ー0.27%=0.37%もお得になります。

これは、単純計算で3700円/年おとく。

出典:下記LINK先Zaiの情報

定期預金の金利が高い銀行ランキング[2025年7月]貯金をするなら、メガバンクの3倍以上も高金利なSBI新生銀行など、お得な銀行を選ぶのがおすすめ!

【2025年7月の最新版】定期預金の金利が高い銀行のランキングを発表! お金を貯金するなら金利が高いネット銀行、地方銀行の定期預金に預けるのがおすすめ! 今回は、キャンペーンを実施している銀行や、普段から定期預金の金利が高い銀行など、全国の...

diamond.jp

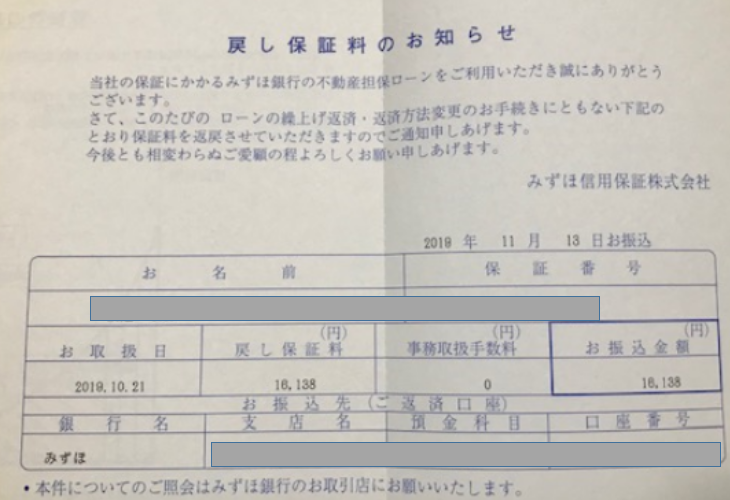

そしてついでに、物件購入時に入った不動産担保ローン(団体保険)の戻し保険料があります。

これが前回の戻り料金で、仮に今回も16138円とすると、

3700円+16000円=約2万円/年の節約になりました。

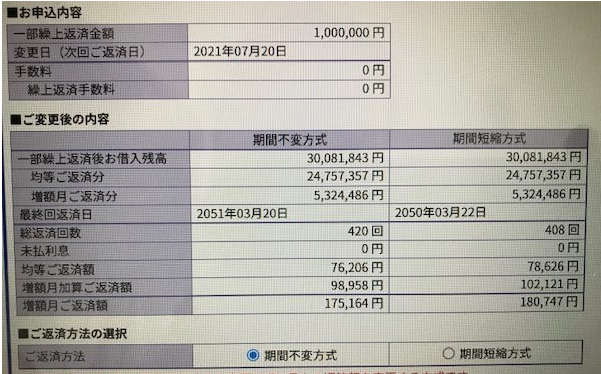

■実際の繰り上げ返済の事例

固定金利のフラット30などと同じで手数料は無料です。

ただし、半年に1度の見直ししかできないので、その6か月で

100万円を貯めて返済することで実施しています。

毎月の返済額が、76,206円/月になり、これならアパート家賃より

安価です。

私の地域では賃貸11-18万円/月が相場です。

コメント