聞いたことがあるけど、義務教育でも大学でも学んだことがないって方が、多いと思います。

ここでは、老後資金のためならiDeCo、いつでも解約ができ自由に運用ができるNISAについて

やさしくご説明します。

・iDeCoは、正式には「個人型確定拠出年金」とよばれ、年金をつくる仕組みです。

お給料で生活している人は、このiDeCoへ毎月1万円積みすれば、その1万円は、所得から控除されます。

そのため、節税効果にもつながるためお勧めです。

しかしデメリットもあります。

年金と言われるとおり、受取が60歳以降でなければできない点です。

受け取りは、一括もしくは分割(課税が優遇される)が選べます。

老後資金にまわす金額を決めて行うことで、老後資金を増やすメリットが大です。

■5つのポイント

商品、投資額、受け取り方は自分で決める。

60歳から10年間の間であれば、公的年金のように毎月分割するか、一括で受け取るかなど選択できます。

受け取れる年齢になると、通知が届きその時に選択します。

●投資額は5000円以上、1000円単位で決められる(途中で投資額を増やすこともできる)

●運用商品は、元本確保型(定期預金など)とそれ以外(投資信託)がある。

●運用は、iDeCoのサービスを提供している金融機関の商品を選んで行う

●運用益や許容できる損失を考えて商品を組み合わせや掛け金の変更も可能

●税制優遇の3つのポイント(投資額は所得控除、運用益は非課税、受取時は税制課税)

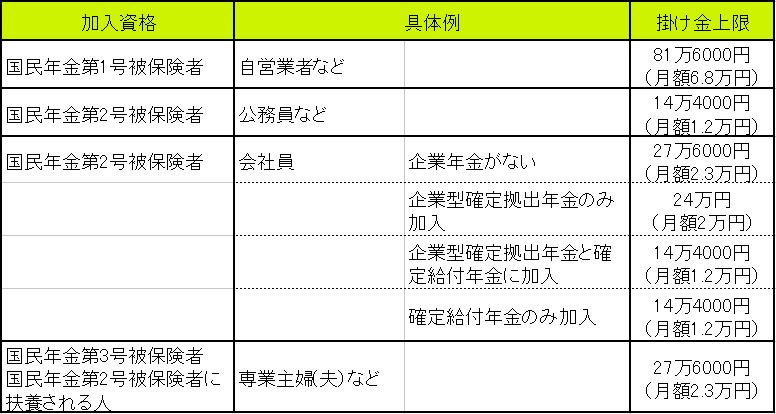

個人型確定拠出年金iDeCo(イデコ)では、毎月拠出できる掛金に上限があります。

上限となる金額は、個人の属性によって異なるので、表にまとめてみました。まずは、ご自分がどこに属するかを確かめ、掛金の上限を把握しておきましょう。

手数料は加入時、運用時、受取時にかかる

口座開設でかかる費用は、約2829円です。

口座運用費用 ①国民年金基金連合会:105円/月、②事務委託先金融機関 66円/月、

③運営管理機関 0~458円/月(金融機関でかわる) 合計 171~629円/月 かかります。

受け取り時の手数料は、振り込みの都度、約440円かかります。

iDeCoの節税のシミュレーション

掛け金の分は、所得控除が受けれます。

これがiDeCoの大きな魅力です。

事例をシミュレーションしてます。

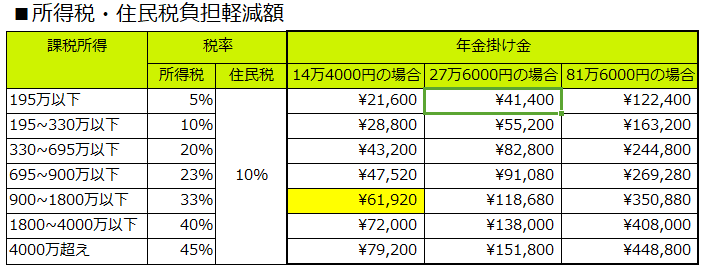

iDeCo(イデコ)に加入すると、どれくらい所得税や住民税の負担が軽減されるのかを見る前に、

日本の税制(国の税金の仕組み)を理解しておきましょう。

日本の所得税は、累進課税制度を採用しています。

累進課税とは、所得が多い人ほど税金が重くなる仕組みで、所得税の税率は、

一部例外を除くと、5%から45%の7段階に区分されています。

掛け金は、勤務先に確定給付企業年金がある人や公務員は年間14万4,000円まで、

企業年金のない会社員は年間27万6,000円まで、そして自営業者は年間81万6,000円まで(国民年金基金との合算)が上限です。表からも明らかなように、課税所得が多い人ほど所得控除のメリットが分かります。

iDeCoは受け取り方が大切

一度に全額を受け取る「一時金」

一時金として受け取ると、税制上退職金あつかいになり、退職所得控除を受けることが出来る。

すなわち節税ができますが、退職金が出る場合は、合わせて控除額を差し引くので

年金としてもらったほうがお得な場合もあります。

年金として分割して受け取る

毎月年金としてもらう場合は、所得税と住民税がかかり。受け取るたびに手数料440円、と運用口座の管理手数料がかかります。

受け取る回数を決めて、受取時の試算を均等に割る。運用を続けながら決まった額を受け取る。

など決める必要があります。

①分割取り崩し年金:期間均等(運用が続き、増えれば最終受取時にもらう)

②終身年金(一生受け取る)、③確定年金(一定の年金を支給期間うけとる)

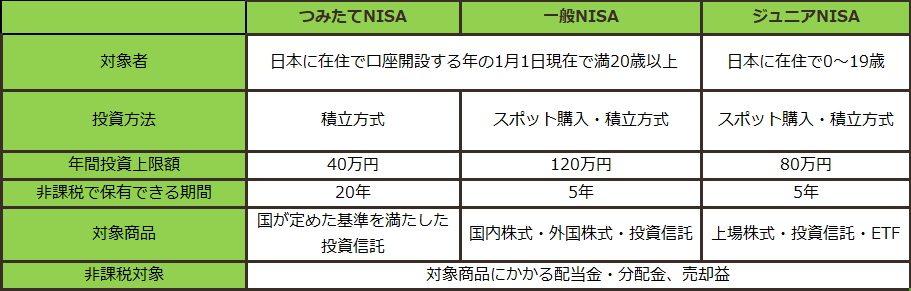

・いっぽうNISA(ニーサ)は、「少額投資非課税制度」といって、少額からの投資で儲かっても税金が免除、運用益が非課税になります。

いつでも解約ができ現金化できますが、

金融機関によって扱う商品や手数料もかわってきますので、最初の金融機関選びが大切です。

NISAには、大きく2タイプに分かれます。

1つは、株式投資とおなじですが年間投資上限が120万までで、その範囲ないであれば自由に運用ができます。

2つめは、つみたてNISAです。つみたてNISAで運用できのは、投資信託とETFで

長期積立によってリスクを分散する投資になります。

積立限度がくは年間40万円で、100円から積立をすることができ、初心者にも向いています。

現在、コロナ渦で感染症の影響で、将来不安が広がって、若者がつみたてNISAの加入が急増しています。

金融庁のデータから、口座数の16.8%が20代が占めています(20年6月データ)

NISAは2024年に改定されるよていで、2023年までは「ジュニアNISA」も使えます。

つみたてNISAの始め方については、こちら

コメント